|

Основные средства – это хозяйственные средства, имеющие материально-вещественную ценность, находящиеся во владении предприятия и характеризующиеся рядом признаков, по которым они принимаются к бухгалтерскому учету:

- использование в процессе производства продукции и оказании услуг (в том числе возможное предоставление в аренду), либо для управленческих нужд организации;

- использование в течение срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- в ближайшем будущем не предполагается перепродажа данных материальных средств;

- способность приносить организации экономические выгоды (доход) в будущем.

Необходимо отметить, что основным средствам должны быть присущи одновременно все перечисленные признаки [5]. Исходя из указанных признаков, укажем наиболее типичные ОС: здания, сооружения, станки, электрооборудование, измерительные и регулирующие устройства, вычислительная техника, транспорт, технологический инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. Кроме этого, в состав основных средств включаются капитальные вложения на коренное улучшение земель (мелиоративные работы), на обновление или улучшение арендованных объектов основных средств; земельные участки и объекты природопользования (природные ресурсы).

Некоторые хозяйственные средства не относятся к ОС, несмотря на наличие указанных выше признаков [5]:

- машины, оборудование и аналогичные объекты, числящиеся как готовые изделия на складах производственных организаций или как товары на складах торговых организаций;

- объекты, находящиеся в процессе монтажа или предназначенные для этого, а также находящиеся в пути;

- капитальные и финансовые вложения;

- объекты, имеющие небольшую стоимость.

Перечисленные выше ОС существенно различаются по своей стоимости, физическим свойствам и функциональному назначению и все это находит отражение в бухгалтерском учете.

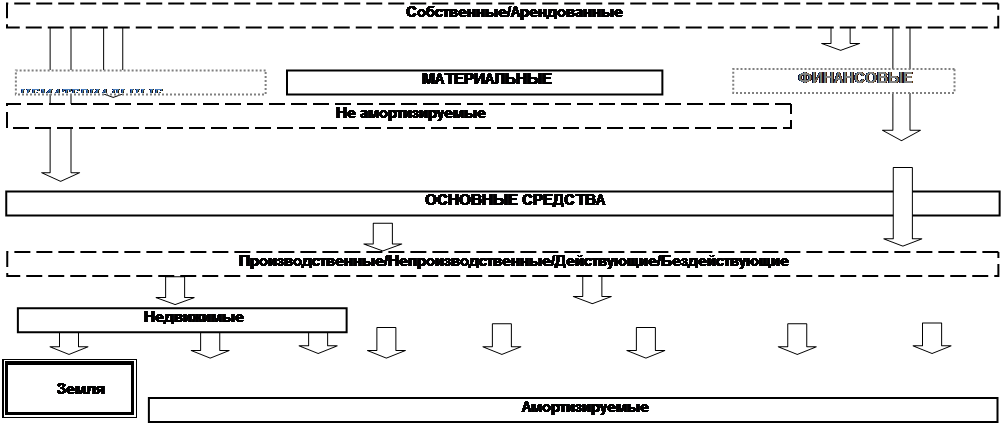

На предприятиях применяется единая типовая классификация ОС, в соответствии с которой производится группировка по отраслевому (ОС отрасли) и функциональному (производственные и непроизводственные) назначению, видам, принадлежности (собственные и арендованные) и использованию (действующие и бездействующие). В то же время для определения состава и группировки ОС по видам используется общероссийский классификатор основных фондов (ОК 013-94) [7], где группировка объектов образована в основном по признакам назначения, связанным с видами деятельности. Однако такая классификация излишне подробна для изучения ОС, и в методических целях можно провести классификацию ОС по ряду признаков, существенных с точки зрения бухгалтерского учета, и именно такая градация будет полезна при изучении ОС как объекта учета.

В международных бухгалтерских стандартах [4] предусмотрено распределение ОС на классы - группы объектов, одинаковых по характеру и способу использования в деятельности предприятия. Для построения классификации мы используем понятие классов ОС, но несколько расширим его.

Схема классификации, приведенная на рис.1, показывает место ОС среди

Рис.1

а

|