|

Рассмотрим пример (без учета амортизации). В течение двух лет проводится переоценка объекта ОС первоначальной стоимостью С0=200000р, причем в первый год произошла дооценка, а во второй год – уценка объекта.

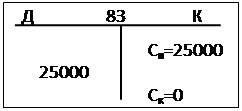

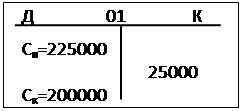

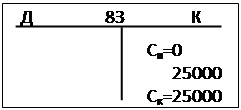

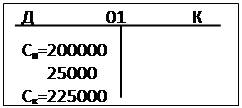

1 год: объект ОС оценен в сумму восстановительной стоимости С1=225000р, прибавка в стоимости составляет 25000р. Для выполнения учета дооценки дебетуется счет 01 “Основные средства” и кредитуется счёт 83 “Добавочный капитал” Д01К83 = 25000 (диаграммы показаны с учетом условных начальных сальдо счета 01: Сн=С0, счета 83: С0=0, Ск - конечные сальдо): 1 год: объект ОС оценен в сумму восстановительной стоимости С1=225000р, прибавка в стоимости составляет 25000р. Для выполнения учета дооценки дебетуется счет 01 “Основные средства” и кредитуется счёт 83 “Добавочный капитал” Д01К83 = 25000 (диаграммы показаны с учетом условных начальных сальдо счета 01: Сн=С0, счета 83: С0=0, Ск - конечные сальдо):

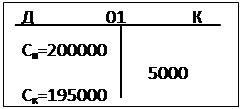

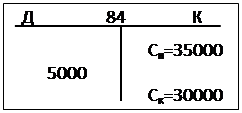

2 год: объект ОС оценен в сумму восстановительной стоимости С2=195000р, уменьшение стоимости составляет 30000р. Учитывая, что сумма уценки превышает остаток на счете 83, для выполнения учета дебетуется счёт 83 “Добавочный капитал” на сумму 25000р и счет 84 «Нераспределенная прибыль» на сумму 30000-25000=5000р: Д83К01 = 25000, Д84К01 = 5000 (условное начальное сальдо счета 84 Сн=35000р):

Таким образом, на примере показано, что суммы дооценки или уценки ОС соответственно увеличивают или уменьшают величину добавочного капитала, а при нехватке добавочного капитала в случае уценки, недостающая сумма берутся из нераспределенной прибыли. Из этого следует, что предприятие должно постоянно увязывать необходимость переоценки ОС с возможной прибылью и наличием добавочного капитала.

|