|

Первоначальная стоимость

включает все затраты на приобретение, сооружение или изготовление ОС, за вычетом возмещаемых налогов.

Восстановительная стоимость

определяется по результатам переоценки ОС, которая может проводиться на предприятии периодически (раз в год) для группы ОС или всех ОС в связи с изменением рыночных условий.

Остаточная стоимость

формируется в процессе амортизации ОС и равна первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. В бухгалтерском балансе отражается остаточная стоимость ОС.

В процессе жизненного цикла ОС происходит их создание (приобретение), постановка на учет, сопровождение при использовании (переоценка, амортизация, инвентаризация, ремонт и модернизация) и выбытие (списание или продажа).

Объекты, соответствующие определению ОС, но имеющие незначительную стоимость, не превышающую установленный норматив, могут списываться на расходы в момент их приобретения. Решение об установке границы существенности стоимости для предприятия принимает его руководство.

Решение данных задач осуществляется путем использование перечня регламентированных документов при помощи которых организуется учет наличия и движения основных средств, осуществляется начисление амортизации и проводится учет затрат по ремонту. При повседневной хозяйственной деятельности предприятия учет движения ОС производится на основе следующих первичных и аналитических документов: |

Событие |

Документы | |

Поступление основных средств |

- акт (накладная) приемки-передачи ОС

- инвентарная карточка

- инвентаризационная опись

- отчет по основным средствам

- список ОС | |

Учет текущего наличия основных средств |

- акт (накладная) приемки-передачи ОС

- акт на списание ОС

- инвентарная карточка

- инвентаризационная опись

- отчет по ОС

- список ОС | |

Движение основных средств |

- акт (накладная) приемки-передачи ОС

- инвентаризационная опись

- список ОС | |

Выбытие основных средств |

- акт (накладная) приемки-передачи ОС

- акт на списание ОС

- инвентаризационная опись

- список ОС | |

Начисления амортизации |

- приказ о начислении амортизации

- ведомость начисления амортизации | |

Проведение ремонтных работ или модернизации |

- акт (накладная) приемки-передачи ОС

- акт переоценки ОС

- отчет по ОС |

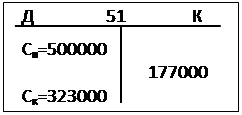

Рассмотрим пример. Предприятие приобрело погрузчик стоимостью 177000р, включая НДС=27000р. При этом предприятие понесло следующие дополнительные расходы:

- затраты на железнодорожный тариф по перевозке: 14000р

- затраты на транспортировку от станции на предприятие: 5000р

Исходя из этого, себестоимость приобретенного оборудования равна:

177000 + 14000 + 5000 = 196000р.

Для учета оплаты поставщикам оборудования на сумму покупной стоимости, включая НДС, дебетуется счет 60.1 «Расчеты с поставщиками и подрядчиками» (рубли) и кредитуется счет 51 «Расчетные счета» Д60.1 К51 = 177000 (условные начальные сальдо счета 51 Сн=500000р, счета 60.1 Сн=1500000р): Для учета оплаты поставщикам оборудования на сумму покупной стоимости, включая НДС, дебетуется счет 60.1 «Расчеты с поставщиками и подрядчиками» (рубли) и кредитуется счет 51 «Расчетные счета» Д60.1 К51 = 177000 (условные начальные сальдо счета 51 Сн=500000р, счета 60.1 Сн=1500000р):

Перейти на страницу: 1 2 3 |