|

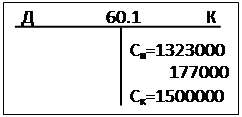

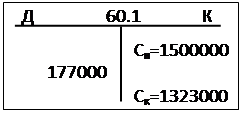

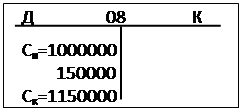

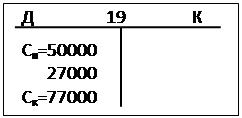

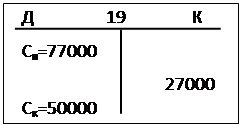

Поскольку приобретаемое ОС не требует монтажа, для учета покупки погрузчика на основании счета-фактуры дебетуется счет 08 «Вложения во внеоборотные активы» на сумму покупки без НДС, и счет 19 «Налог на добавленную стоимость по приобретенным ценностям» на сумму НДС, затем кредитуется счет 60.1 «Расчеты с поставщиками и подрядчиками» Д08Д19К60.1 =177000 (условные начальные сальдо счета 08 Сн=1000000р, счета 19 Сн=50000р): Поскольку приобретаемое ОС не требует монтажа, для учета покупки погрузчика на основании счета-фактуры дебетуется счет 08 «Вложения во внеоборотные активы» на сумму покупки без НДС, и счет 19 «Налог на добавленную стоимость по приобретенным ценностям» на сумму НДС, затем кредитуется счет 60.1 «Расчеты с поставщиками и подрядчиками» Д08Д19К60.1 =177000 (условные начальные сальдо счета 08 Сн=1000000р, счета 19 Сн=50000р):

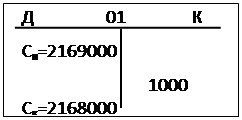

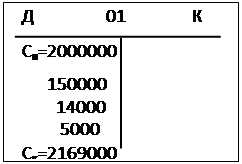

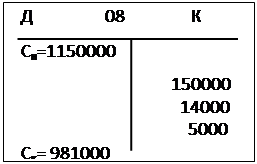

После получения актов приемки-передачи техники, выполняется учет поступления ОС. Для этого дебетуется счет 01 «Основные средства» и кредитуется счет 08 После получения актов приемки-передачи техники, выполняется учет поступления ОС. Для этого дебетуется счет 01 «Основные средства» и кредитуется счет 08  «Вложения во внеоборотные активы» на сумму себестоимости приобретения ОС Д01К08 = 150000+14000+5000=169000: «Вложения во внеоборотные активы» на сумму себестоимости приобретения ОС Д01К08 = 150000+14000+5000=169000:

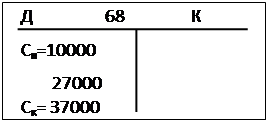

Одновременно с этим НДС списывается со счета 19 в дебет счета 68 «Расчеты по налогам и сборам»: Одновременно с этим НДС списывается со счета 19 в дебет счета 68 «Расчеты по налогам и сборам»:

Приведенный пример иллюстрирует раздельное движение в учете стоимости ОС и налога на добавочную стоимость, что необходимо постоянно иметь в виду для исключения ошибок в налогообложении.

Выбытие объектов из состава ОС происходит в следующих случаях:

· продажа;

· передача в качестве взноса в уставной капитал;

· безвозмездная передача в другую организацию;

· моральный и физический износ;

· утрата вследствие хищения или порчи;

· утрата вследствие чрезвычайной ситуации;

· частичная ликвидация при реконструкции;

· внесение в качестве вклада по договору совместной деятельности.

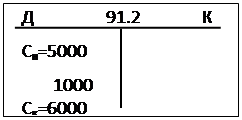

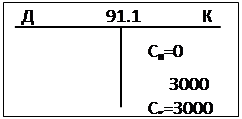

Для примера рассмотрим (без учета амортизации) выбытие погрузчика остаточной стоимостью 1000р вследствие полного износа. При этом от утилизации погрузчика получен лом металла, остаточная стоимость которого определена оценщиком и составляет 3000р. Для учета выбытия дебетуется счет 91.2 «Прочие расходы» и кредитуется счет 01 «Основные средства на сумму остаточной стоимости Д91.2К01 = 1000р:

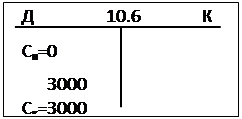

Остаточная стоимость металлолома учитывается на счете 10.6 «Прочие материалы» Д10.6К91.1=3000р:

В последствии с этой суммы удерживается налог на прибыль.

Заключение

В реферате проведен обзор задач бухгалтерского учета ОС, отражены основные особенности состава и учета ОС, на конкретных примерах показаны особенности учета движения ОС с учетом современной нормативной базы бухгалтерского учета. Описанные подходы наиболее типичны и имеют свои особенности, зависящие от вида хозяйственной деятельности предприятия. Изменения нормативной базы также вносят изменения в процедуры учета движения ОС, но основной смысл бухгалтерского учета ОС остается неизменным - это контроль наличия и эффективности использования объектов ОС, а также определение финансовых результатов от их использования на предприятии.

Перейти на страницу: 1 2 3 |